ひとり社長に必要なスキル

mbamee

トリプルマスターひとり社長が教える!ビジネス成功の秘訣

源泉所得税は、事業者が従業員から天引きして納める税金であり、ひとり社長の場合は特例が使用できます。また納付方法には納付書を使用する方法とe-Taxで申告後納付する方法があり、キャッシュレスで行うことにより時間の短縮ができます

サラリーマン時代とは違い、源泉所得税は事業者が従業員に対して支払う給与から一定額を徴収し、事業者が本人の代わりに納める税金です。

ということで

ひとり社長の場合は、源泉所得税は事業者のひとり社長が従業員のひとり社長に対して支払う給与から一定額を徴収して納める税金です。

従業員から天引きされた源泉所得税は、基本的には給与などを支払った月の翌月10日までに国に納付する必要があります。しかし、

つまり、ひとり社長は半年分をまとめての納付ができる特例があります。年12回分の支払いを2回に減らせるので面倒が減りますし、忘れたり期限遅延のリスクも減らせます。

特例を受けるためには、所轄の税務署長に「源泉所得税の納期の特例の承認に関する申請書」を提出する必要があります。この申請書は税務署のウェブサイトからダウンロードでき、必要事項を記入した後、税務署に提出します。

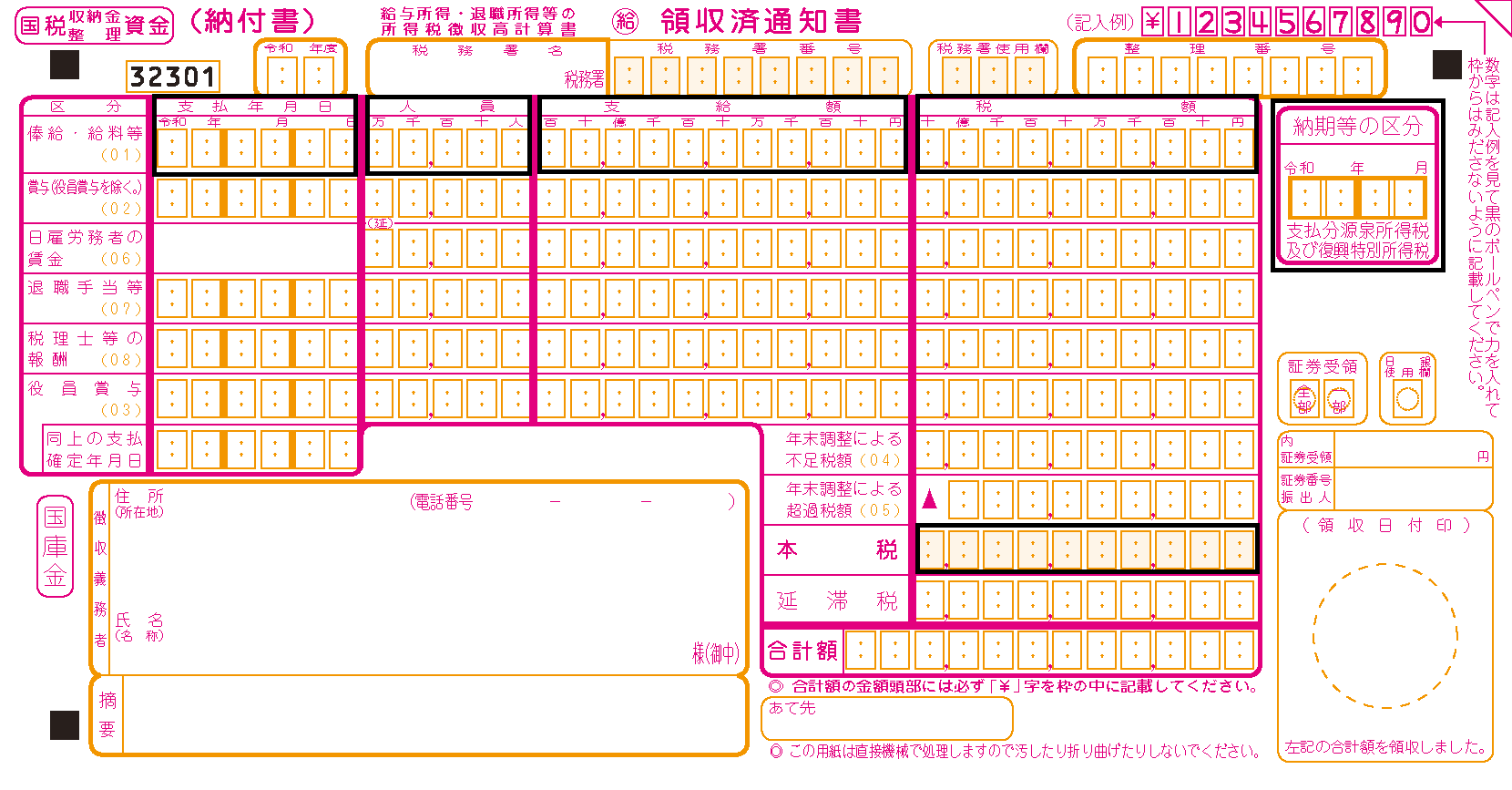

納付方法には、

納付書の場合は、税務署や金融機関の窓口に行かないといけないないため時間と労力が必要です。一方、e-Taxを利用すれば、インターネットバンキング、ATM、クレジットカード、各種Payサービスを利用したキャッシュレスでの支払いが可能です。これにより、年2回分の納付をオンラインで行い時間の短縮ができます。

源泉所得税の納付は、ひとり社長にとって重要な業務の一つです。しかし、その納付方法や手続きは複雑で、理解するのに時間がかかることが多いです。この記事では、源泉所得税の納付を効率化するための方法を詳しく解説しました。これらの情報を活用して、源泉所得税の納付をスムーズに行いましょう。